房企再启境外融资。

2026年5月13日,绿城中国宣布发行3亿美元2029年到期优先票据,成为近期房企境外融资的典型案例。

境外融资一直是房地产行业的重要组成部分,其中美元债因发行年限较长等优势,曾是国内房企融资渠道的关键一环。

然而2020年后,随着房地产行业进入深度调整期,境外债融资渠道严重受阻,中资美元债发行大幅缩水。

随着市场逐步修复,当前行业境外融资整体也开始触底修复。

这对行业来说是个好消息。

2026年5月13日,绿城中国宣布发行3亿美元2029年到期优先票据,票面利率7%,起息为2026年5月19日,到期日为2029年5月19日,从2026年11月19日开始付息。

至此2026年再多一境外融资案例。

2026年1-4月,共有3家房企境外融资,融资方式皆为境外优先票据。分别为:瑞安房地产、新城控股、绿城中国,期限皆为3年。

瑞安房地产融资总额最高,先后两次共融资4.5亿美元,利率都是9.75%;

新城控股单次融资金额最高,达3.55亿美元,但融资利率也最高,达11.8%;

此次绿城中国融资金额3亿美元,利率仅7%,在3家房企中最低。

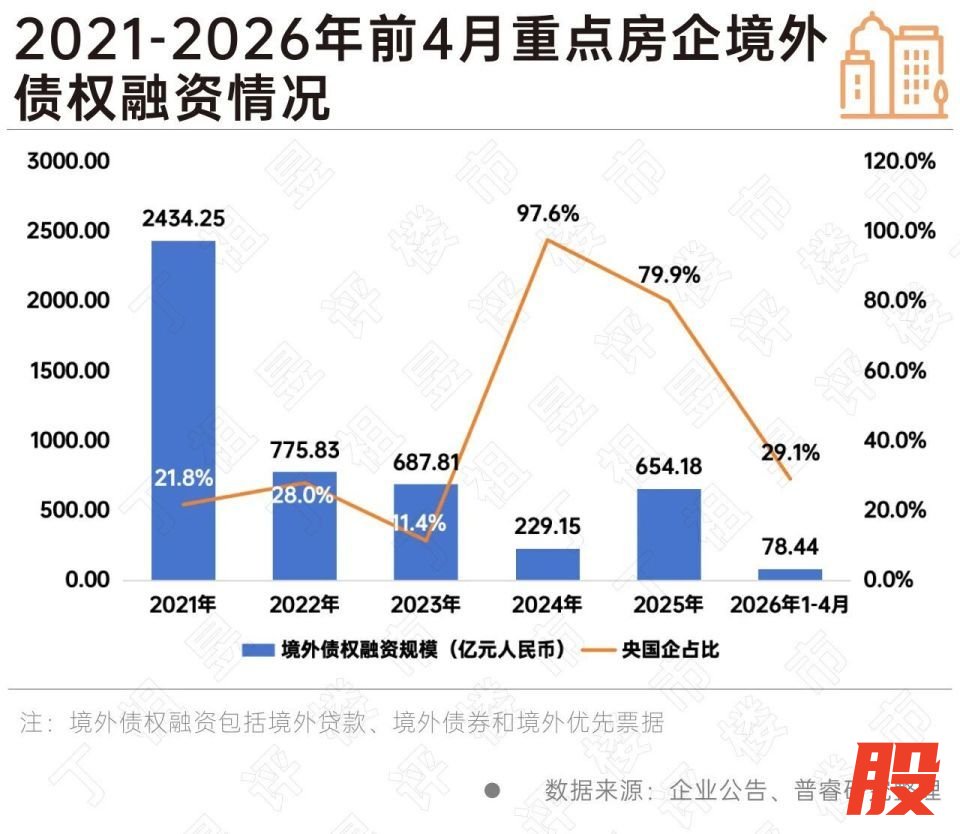

从2021到2026年前4月重点房企境外融资规模数据来看,行业境外融资整体正触底修复。

2021年行业境外融资规模达2434.25亿元高位,此后持续下滑,2024年跌至229.15亿元谷底。

进入2025年,随着行业风险持续出清,优质房企信用修复,融资规模回升至654.18亿元。2026年1-4月融资规模为78.44亿元,延续低位修复趋势。

值得注意的是,当前境外发债并非行业普遍回暖的信号,而是优质房企信用修复的个体缩影。

结合2025年以来重点房企境外发债明细来看,发行主体都是央国企以及优质的混合所有制或民营房企。

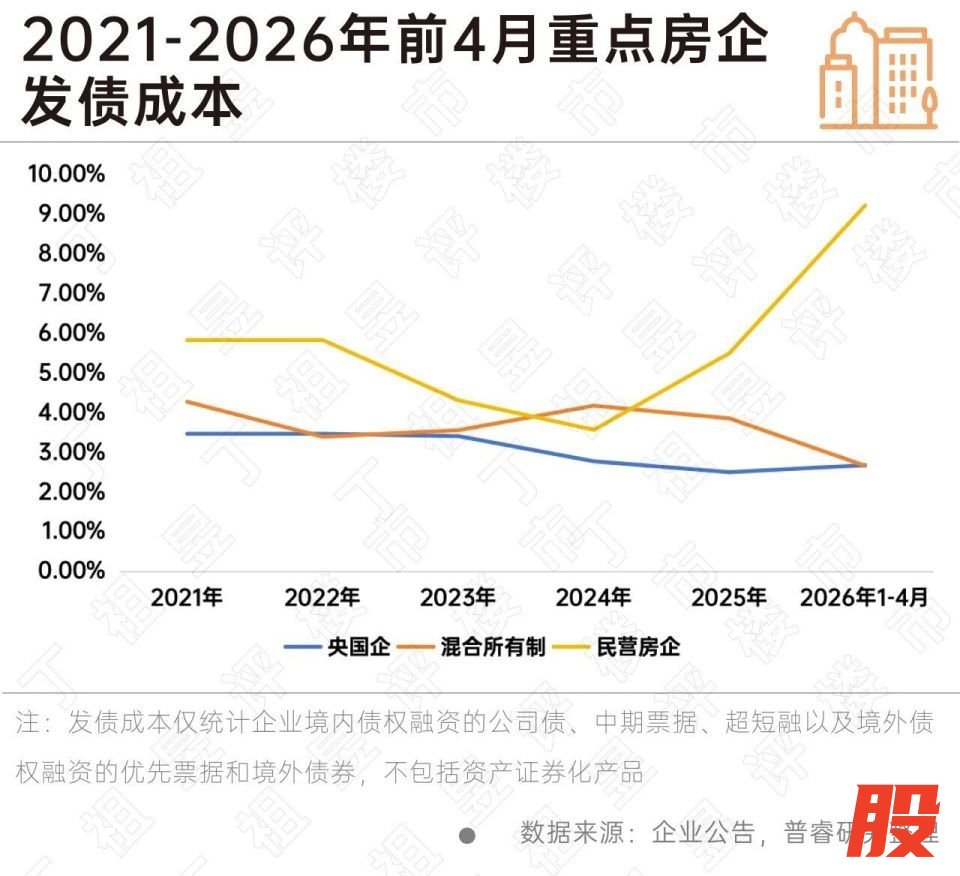

虽然各类房企的境外融资都有复苏,但是央国企与民企的融资成本呈现天壤之别。

其中,央国企的融资利率低至2.4%-6.8%,而民营房企的融资利率最低也有9%,信用溢价差距持续拉大。

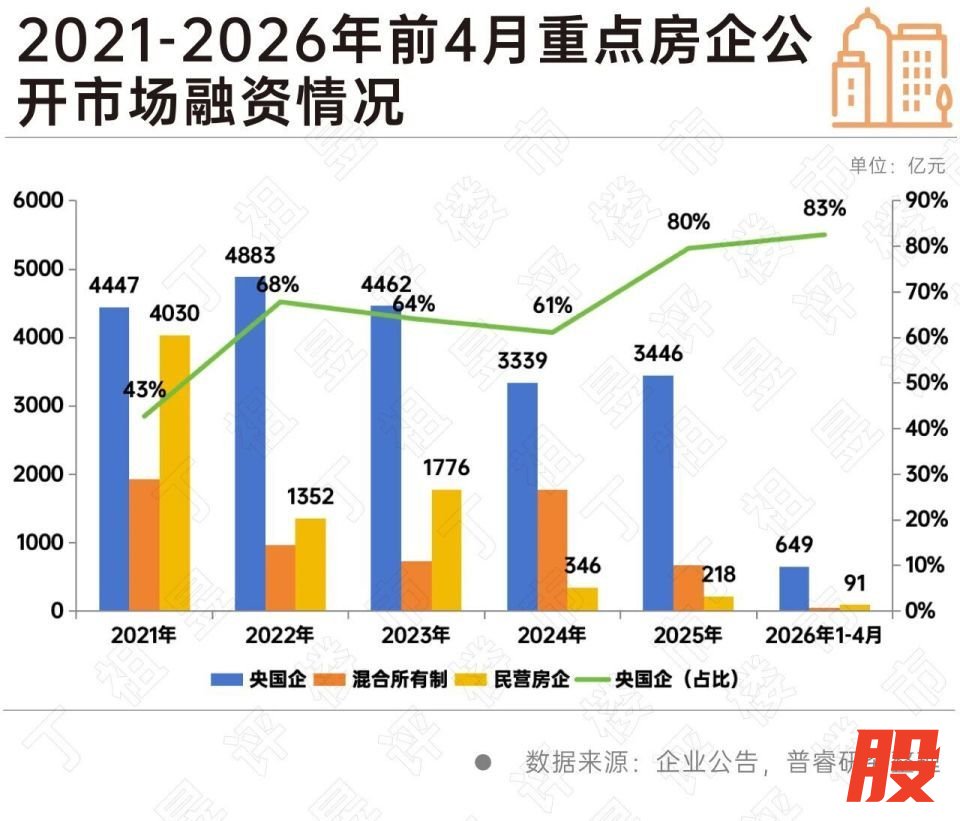

不仅是境外债市场,将视角拓展至房企整体公开市场融资体系可以发现,央国企、混合所有制房企、民营房企之间的信用壁垒近年来正在逐步固化,在融资规模、融资成本上呈现出梯度化差异,行业融资资源更多向国有背景房企倾斜。

从2021到2026年前4月重点房企公开市场融资规模来看,央国企在公开市场融资占比从2021年的43%稳步提升至2026年1-4月的83%。

发债成本方面,央国企发债成本长期保持相对低位,整体稳定在2.5%-3.5%区间,民营房企发债成本在2024年阶段性走低后有所抬升,2026年1‑4月因为境外高成本发债占比较高上行明显,与央国企形成一定利差。

民营房企无论是获取资金量,还是资金成本都压力较大。

究其缘由,主要还是因为在2020年后,行业进入深度调整期,相对而言,央国企债务结构更稳健、现金流稳定性更强、项目交付保障度更高,风险抵御能力相对突出。境内外投资机构出于风险考量,更偏好信用背书较强的国有房企标的。

随着如今市场逐渐修复,优质的混合所有制及民营房企开始信用修复,但目前融资空间仍然相对较窄,资金成本偏高。

事实上,近年来融资能力的显著分化也在加速重塑房地产行业的竞争格局。低成本、多渠道的融资优势,将持续转化为企业的拿地、开发、销售以及运营优势,未来市场份额也将进一步向优质及头部房企集中。

恒运配资提示:文章来自网络,不代表本站观点。